{kind=link}

Créer son entreprise

Vous voulez créer votre entreprise sereinement ? 🚀 Mais vous ne savez pas par où commencer ? Bonne nouvelle. Un atelier gratuit arrive près de

Association présidée par François BONNEAU, également Président de la Région Centre-Val de Loire, DEV’UP fédère l’ensemble des acteurs économiques régionaux, de la Région aux intercommunalités, du CESER aux chambres consulaires, des services de l’État aux organismes financiers, des pôles de compétitivité jusqu’au réseau de la Recherche. Un engagement collectif inédit ayant pour finalité l’emploi et le soutien aux entreprises régionales et aux territoires.

Véritable point d’entrée en région Centre-Val de Loire, l’agence accompagne toute entreprise ou porteur de projet économique (innovation, implantation, investissement, reprise, recherche de partenaires, export…) via notamment ses 6 antennes départementales, réseau technique, opérationnel et de conseil.

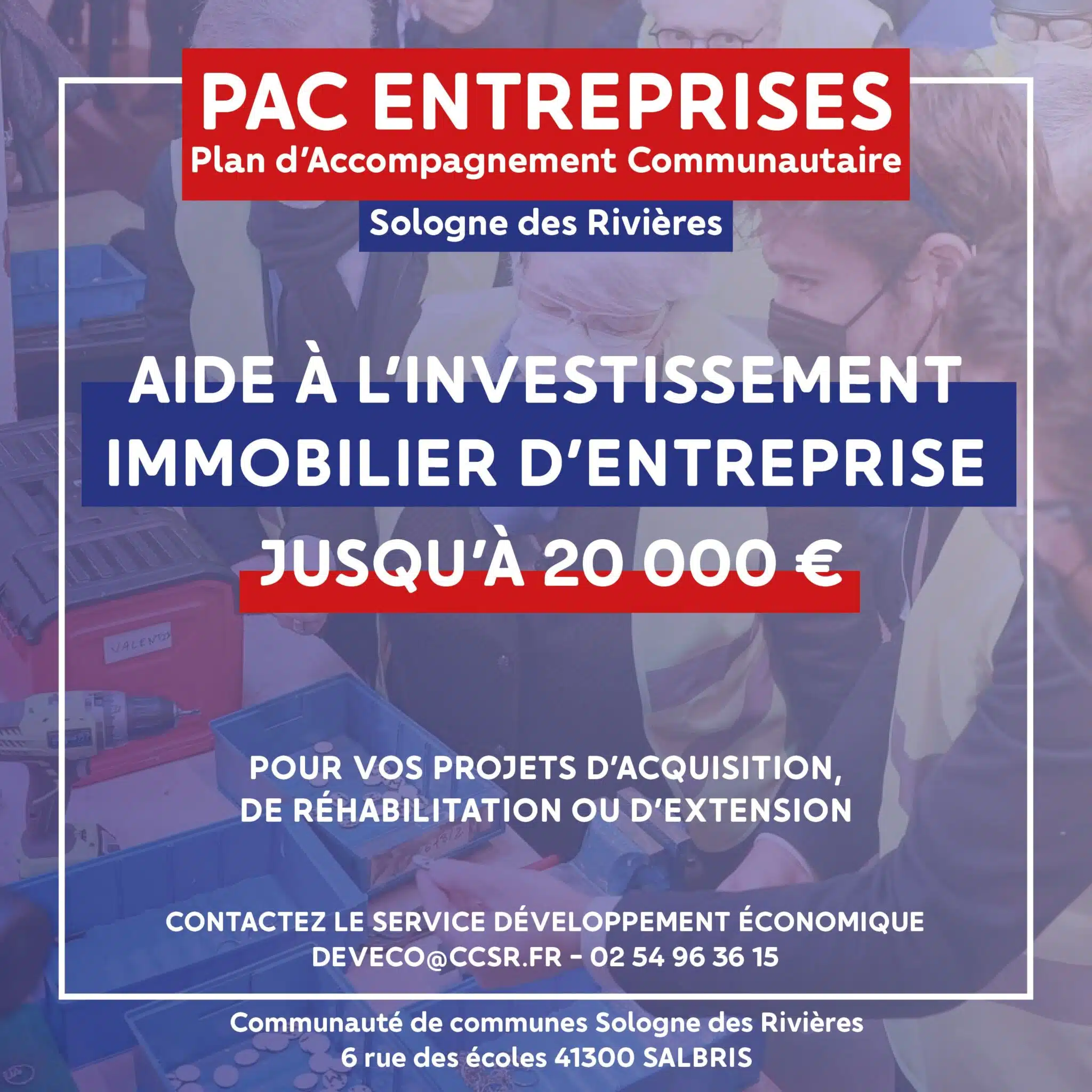

Ses équipes assurent des prestations sur-mesure en matière de :

- Animation du territoire et des acteurs économiques régionaux

- Attractivité du territoire

- Développement à l’international (export, programmes européens)

- Information économique

Initiative France est le premier réseau associatif de financement et d’accompagnement de la création/reprise d’entreprises en France. Initiative Loir-et-Cher est une association loi 1901 créée en 1999 et qui a pour mission d’accompagner et de financer la création, la reprise et le développement des entreprises du territoire.

LES MISSIONS

-Accueillir le porteur de projet, analyser et expertiser son projet (ou l’orienter si son projet est en dehors du champ d’action de la plateforme).

-Soutenir financièrement le porteur de projet via l’octroi d’un ou plusieurs Prêt d’Honneur à taux 0% et ainsi faciliter l’obtention d’un prêt bancaire.

-Assurer un suivi personnalisé du porteur de projet après le financement et lui proposer de se faire parrainer dans ses premiers mois d’activité.

L’Agence d’Attractivité de Loir-et-Cher «BeLC» a été créée pour aider à résoudre les problèmes de recrutements auxquels doivent faire face les entreprises du département et attirer de nouveaux talents sur le département.

BeLC a pour objectif de faciliter le développement territorial et préparer l’avenir du Loir-et-Cher. Trait d’union entre compétences, savoir-faire et besoins en recrutement, BeLC offre un service aux entreprises à la recherche de la perle rare, mais aussi aux candidats ambitieux d’allier un emploi motivant et une qualité de vie idéale.

La Région accompagne les entreprises en fonction de leur projet.

Les missions de la DDFiP, importantes et variées, la placent au cœur de la vie financière publique du département. Ces missions relèvent à la fois de la fiscalité et de la gestion publique.

La DDFiP joue un rôle important en relation avec la sphère économique : elle participe à l’action économique de l’État par ses prestations d’expertise financière et de conseil, elle soutient les entreprises en difficulté. Elle gère par ailleurs les dépôts de fonds d’organismes et de professions chargés de missions d’intérêt général.

DDFIP

10 rue Louis-Bodin 41026 BLOIS cedex

02 54 55 70 80

ddfip41@dgfip.finances.gouv.fr

Vous voulez créer votre entreprise sereinement ? 🚀 Mais vous ne savez pas par où commencer ? Bonne nouvelle. Un atelier gratuit arrive près de

Auxiliaire de puériculture La Communauté de Communes Sologne des Rivières Recherche pour son établissement d’accueil du jeune enfant « Les Marmousiaux » (capacité de 59

Ce matin a eu lieu l’inauguration de l’interconnexion d’eau potable entre Souesmes et Pierrefitte-sur-Sauldre, en présence des maires, du président de la Communauté de communes